厦门保险招聘

厦门保险招聘

让不懂建站的用户快速建站,让会建站的提高建站效率!

界面新闻记者 | 张艺

经历了一季度的小幅回调后,亚洲最大钼业公司金钼股份(601958.SH)二季度业绩喜人。

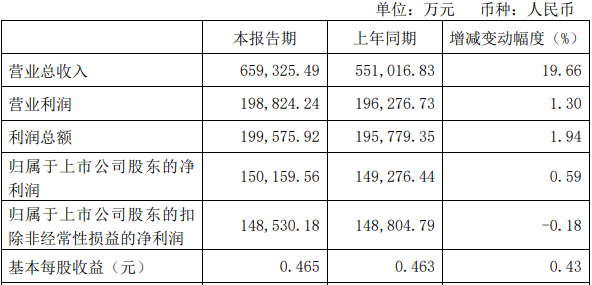

金钼股份7月12日晚间披露的2024年上半年业绩快报显示,报告期内,公司实现营业收入65.93亿元,同比上升19.66%;实现归属于上市公司股东的净利润15.02亿元,同比微升0.59%。

界面新闻计算发现,金钼股份上半年增收不增利主要受一季度业绩下行影响,但单看第二季度财务数据,环比和同比均取得了较大幅度的增长。

金钼股份第一季度营业收入28.67亿元,可算得第二季度营业收入为37.26亿元,同比增长30%;第一季度归母净利润为6.33亿元,则第二季度归母净利润达到8.69亿元,同比增长24%。二季度营业收入为历史新高,归母净利润为公司上市以来新高。

近三年金钼股份年年业绩递增,股价虽有所上涨,但仍在破发线徘徊。其最新收盘价10.85元/股,后复权价在16.57元/股的发行价附近。总市值350亿元,动态市盈率约14倍。

每次投资者交流时,投资者均十分关心金钼股份如何进行市值管理,及如何增强长期投资者的信心。

站在单季净利润创新高的当下来看,金钼股份的股价被低估了吗?

金钼股份2024年上半年业绩快报

高毛利业务占比大幅提升

金钼股份是一家主营为钼矿产品的企业,营收占比超过90%。

公司生产的钼系列产品销量约占中国钼市场份额的25%,约占世界钼市场份额的12%。

资源方面,金钼股份运营两座大型露天钼矿山,其中金堆城钼矿是世界六大原生钼矿之一,储量丰富、品位较高、含杂低,产品品质尤其适合深加工,保有矿石资源量4.51亿吨,平均品位0.083%,服务年限34年;汝阳东沟钼矿资源量4.62亿吨,平均品位0.120%,服务年限56年。

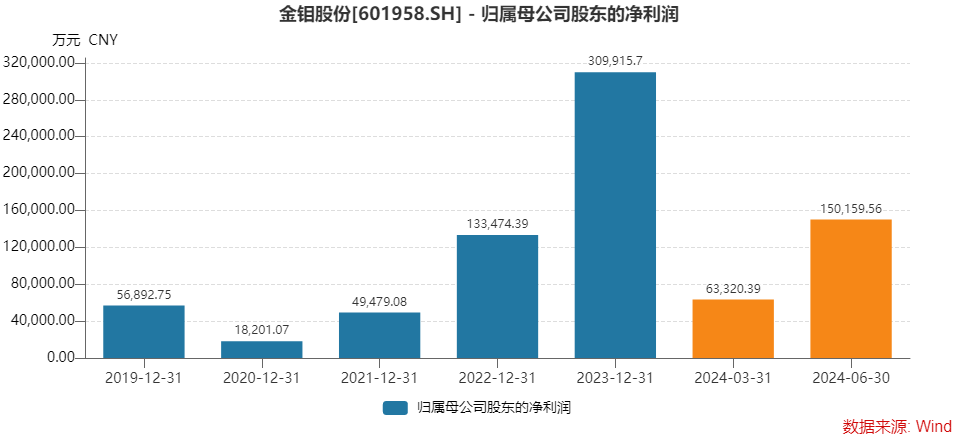

金钼股份2021年至2023年归母净利润分别为4.95亿元、13.35亿元和30.99亿元,同比增幅分别约172%、170%和132%。

金钼股份盈利能力增长与公司业务结构的变化有着直接的关系。

金钼股份拥有钼矿产品开采、冶炼及深加工和商品贸易两大业务板块。

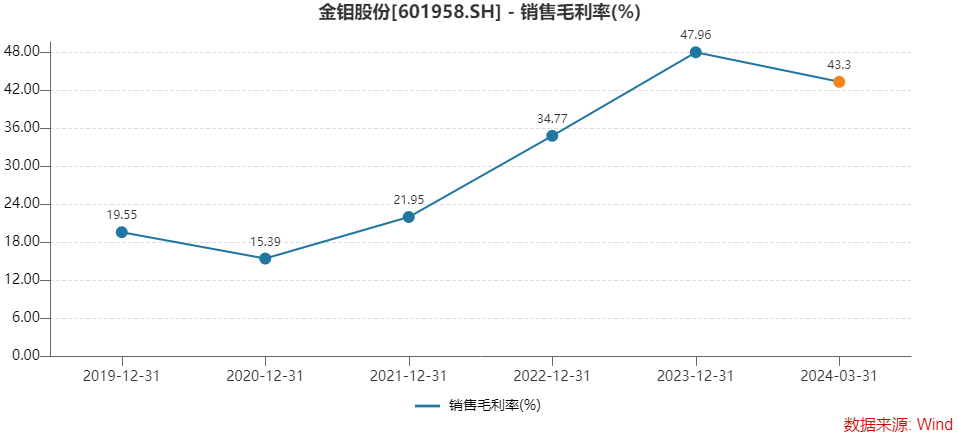

两大板块的利润表现差异巨大。在近十年里,公司钼矿产品开采、冶炼及深加工业务毛利率在15.56%至52.55%区间波动,与此同时,商品贸易业务利润微薄,销售毛利率从未超过2%。

商品贸易营收占比一度超过75%,到2021年降至不到二成,再到2022年和2023年,保持在低于9%的水平。

同时,钼矿产品开采、冶炼及深加工业务的营收占比由最低的二成出头,到近年的超过90%。

高毛利业务占比的上升将大幅拉升金钼股份整体的盈利表现。

尤其是2023年钼矿产品开采、冶炼及深加工业务的毛利率大幅增加14.28个百分点至52.55%。

金钼股份整体销售毛利率跃升。2023年销售毛利率47.96%,较2020年增长了32.57个百分点。

钼矿产品开采、冶炼及深加工业务在整体营业收入占比已处于高位。这也意味着,毛利率因这一因素而提升的空间已十分有限。2024年一季度,销售毛利率下降了4.66个百分点,仍在40%之上。

供需缺口支撑钼价高位运行

钼行业市场需求的持续向好是金钼股份业绩增长的主因。

钼作为一种性能优势明显的战略性金属,2019年被中国自然资源部列入14种重要战略性矿产名单。其因强大的机械性能和材料性能,广泛应用于航天航空、半导体、化工等中高端领域。

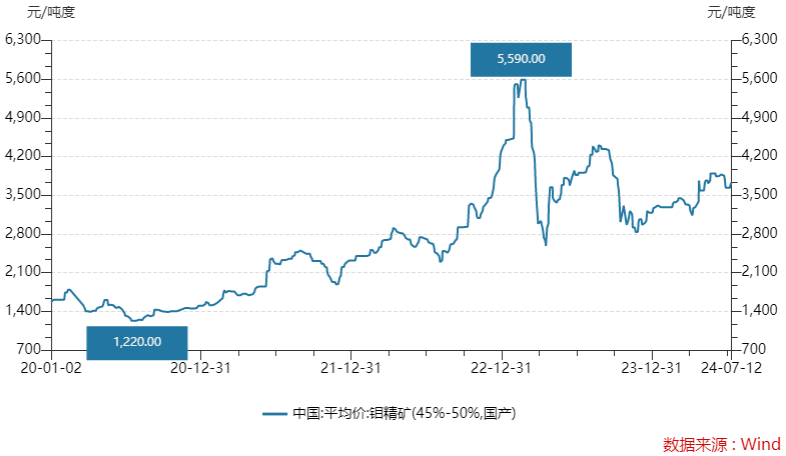

Wind数据显示,2020年年中至2023年初钼精矿价格经过了一波超过两年时间的上涨,钼精矿(45%-50%)的价格从1220元/吨,涨至5590元/吨。之后陷入宽幅震荡,但年均价仍处于高位。

就2024年上半年来看,钼精矿(45%-50%)价格相对平稳,自3185元/吨涨至7月12日的3735元/吨,涨幅约17%。

中长期来看,机构及市场均认为供需支持钼价的高位运行。

“我们认为,高需求影响下,钼价短期预计将维持高位震荡趋势,公司(金钼股份)有望充分受益于此阶段,业绩有望实现超预期释放。”方正证券研报表示。

供给端,国内企业扩产增速放缓,中大型扩产投产节点延期,海外钼矿产量整体呈下行趋势;需求端,中国钼消费占全球比重超过40%,钼需求有望维持增长。

方正证券研报预计,未来三年钼矿产业供需缺口分别为2.88万吨、3.64万吨和4.43万吨,供需缺口持续拉大有望驱动钼价格中枢稳步提升。

广发证券研报也认为,钼供给约束有望助推钼价稳定上行。其预计,2024至2026年全球钼供给增幅约2%至3%,矿山老化为钼供给带来较大挑战。

“考虑钼终端需求能化、造船与钢结构有望景气延续,海外增量有限且国内大矿增量集中在2026年及以后释放且进度仍存较大不确定性,钼供需有望持续景气,钼价有望持续上行。”国金证券同样如此认为。

在投资者交流时,金钼股份高管也表示,钼产品供需基本面相对稳健,预计价格仍将维持相对高位震荡走势。

“钼产品市场价格上涨有利于公司经营业绩提升,公司将抢抓市场机遇,全面释放产线产能,积极争取盈利最大化。”金钼股份表示。

广发证券研报认为金钼股份是钼行业龙头,长期受益钼价上涨。

方正证券研报认为,预计金钼股份钼粉、钼制品等钼金属业务将伴随下游应用场景拓展实现加速排产,并预测2024年全年归母净利润为32.59亿元。

控股股东减持9.09亿后增持0.1亿

业绩逐年递增,二级市场上,金钼股份股价却走势欠佳。对金钼股份股价是否被低估,公司高管回应称,“公司一直以来非常关注股价表现,但股价受宏观经济、所在行业、资本市场、投资者情绪等多重复杂因素影响。”

事实上,控股股东的减持操作压制了金钼股份的股价走势。

2021年至2023年金钼股份曾走出一波行情,但期间金钼股份控股股东金堆城钼业集团有限公司(下称金钼集团)却在持续减持公司股份。

2021年9月6日至12月31日期间,金钼集团以8.70元-9.77元/股的价格减持金钼股份3226.60万股,占总股本比例的1%,减持总额2.90亿元。 2022年6月9日至10月26日,金钼集团共减持金钼股份4839.90万股,占总股本比例的1.5%,减持价格区间8.41元-9.83元/股,减持总额4.40亿元。 2023年7月14日至8月4日,金钼集团又减持以11.37元至12.24元/股的价格减持了1512.54万股金钼股份,占总股本比例的0.469%,减持总额1.79亿元。三次减持金钼集团合计套现9.09亿元。

2023年8月,金钼集团计划开启第四轮减持计划,不过,随着金钼股价股价的下行,控股股东不得已于当年10月终止减持计划。期间一股未减。

减持过后,金钼集团又提出了增持金钼股份。但与此前数次的减持计划相比,增持显得诚意不足。

金钼集团计划自2024年2月29日起6个月内,累计增持金额不低于1,000万元,不超过2,000万元公司股份。

截至6月11日,金钼集团累计增持金钼股份89.51万股,占公司总股本的0.0277%,增持金额为1,000.09万元,本次增持计划实施完毕。增持完成后,金钼集团持有金钼股份比例达72.04%。可算得增持均价为11.17元/股。

虽然金钼集团仅拿出了此前减持总额的约1%来增持,但只要没有控股股东在砸盘,金钼股份股价走势有所修复,年内涨幅14.81%。

此次金钼股份取得了超预期的业绩厦门保险招聘,后市行情能否继续修复,不仅要看钼价走势,还得看控股股东“脸色”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP